¿Está dejando dinero sobre la mesa en su declaración de renta? Si usted es el soporte económico de sus hijos, padres o hermanos, tiene derecho a una de las deducciones más valiosas: la de Dependientes (hasta 32 UVT). Sin embargo, la ley y los requisitos cambian anualmente. Esta guía le mostrará, paso a paso, cómo aplicar este beneficio fiscal. Pero lo más importante: le revelará por qué proteger a ese dependiente es la acción financiera más urgente después de declarar, y cómo un seguro de vida se convierte en su mejor estrategia de protección.

¿Qué es la Deducción por Dependientes y Cómo Funciona el Límite de 32 UVT?

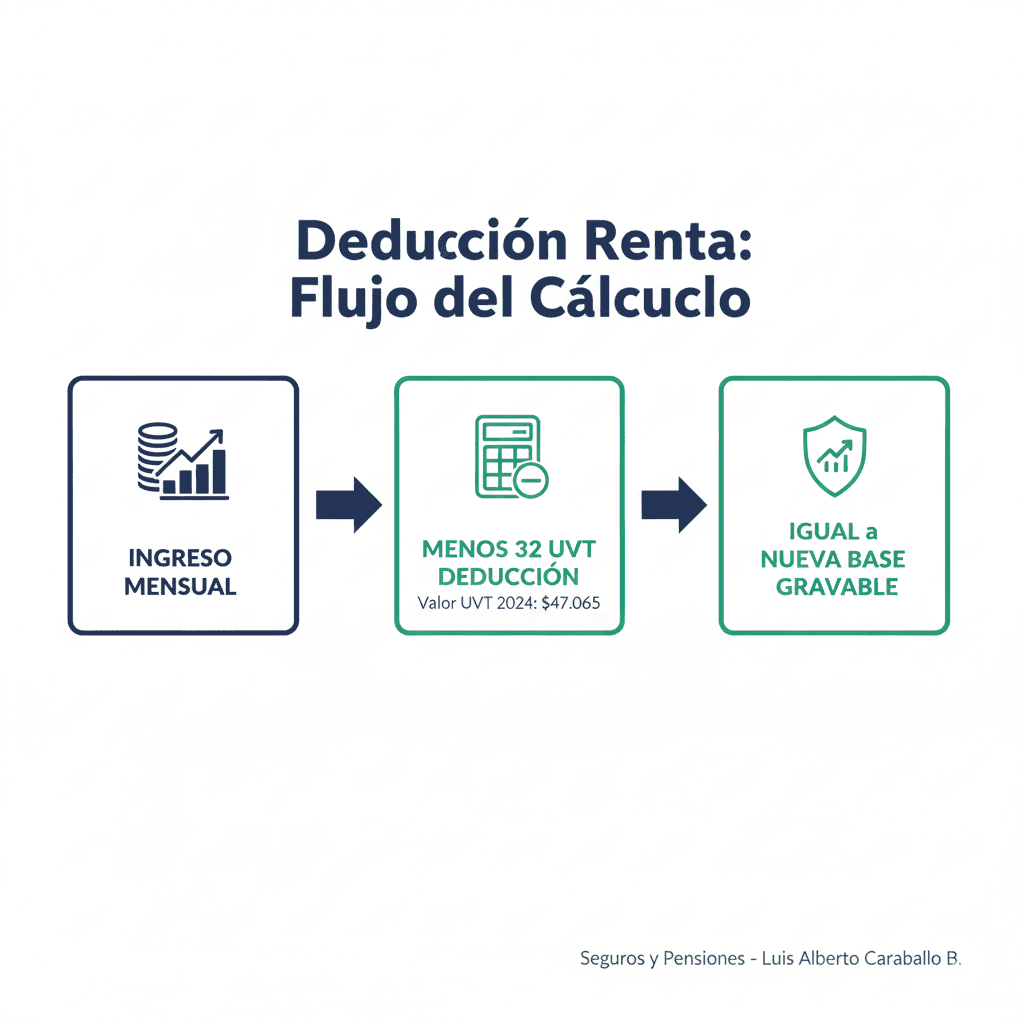

El Estatuto Tributario colombiano (Artículo 387) le permite disminuir su base gravable mensual hasta en 32 UVT (Unidades de Valor Tributario) por cada persona que califique como su dependiente. Esto significa que usted puede pagar menos retención en la fuente cada mes, o recibir un saldo a favor mayor al declarar renta. El punto clave aquí es entender que esta es una compensación legal por la responsabilidad financiera que usted ya asume. Asegúrese de cumplir con todos los requisitos de ingresos y dependencia para no perder este valioso beneficio.

La Verdad Detrás de la Deducción: El Riesgo de Dependencia No Fiscal

Es satisfactorio ahorrar impuestos con la deducción de 32 UVT. Sin embargo, como asesor financiero, mi deber es plantearle la verdad: ese ahorro fiscal es mínimo comparado con la responsabilidad total que usted carga. El verdadero riesgo no es pagar unos pesos de más a la DIAN, sino que ese dependiente, que cuenta con sus ingresos para su vida, se quede sin soporte si algo le sucede. La deducción fiscal no reemplaza su ingreso, pero un buen Seguro de Vida sí lo hace. Este es el momento estratégico para que el ahorro de impuestos se convierta en una inversión en seguridad familiar.

Planes de Protección para Dependientes (Más Allá de la Renta)

Para una estrategia financiera completa, debe pasar de la mitigación fiscal a la mitigación del riesgo. Su dependiente necesita la certeza de que su educación y sustento no se detendrán.

El Mínimo Indispensable (Seguro de Vida): Una póliza de vida garantiza que, en caso de su ausencia, su familia reciba un capital suficiente para cubrir años de sustento, deudas o el futuro universitario. Es la verdadera póliza de protección del dependiente.

El Componente Deducible (Seguro de Salud/Medicina Prepagada): Además, recuerde que los pagos por ciertos planes de Medicina Prepagada o Pólizas de Salud son otra herramienta para deducir de su renta (consulte las condiciones del Artículo 387), brindándole una doble victoria: ahorro fiscal y acceso médico de calidad.

Optimizar la deducción por dependientes es una victoria fiscal inteligente. Pero la verdadera responsabilidad financiera comienza donde termina el Estatuto Tributario. No basta con ahorrar en impuestos: debe asegurar que el futuro de su dependiente nunca esté en riesgo.

La ley fiscal es compleja, y la protección familiar lo es aún más. ¿Desea aplicar correctamente la deducción de 32 UVT y diseñar un plan que blinde el futuro financiero de sus seres queridos? Agenda hoy mismo una Asesoría Estratégica gratuita con Luis Alberto Caraballo B. No solo revisaremos su estructura tributaria, sino que diseñaremos la protección ideal para su dependiente. ¡Haga clic aquí para pasar del ahorro fiscal a la seguridad familiar!